鸿腾精密多行业产品销售,各终端市场营收及利润情况分析

trust 2025年4月29日 19:22:42 trustwallet钱包最新版本下载 111

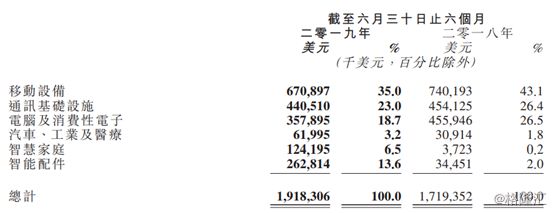

收购致费用增加

收购了Belkin International。实施了留才计划。扩大了研发活动。这些使得营业费用同比明显增加。这一举措是出于战略布局的考虑。然而却带来了财务方面的压力。经营利润同比下降了。净利润同比也下降了。企业经营面临着挑战。在营收增长的同时。还要应对成本上升的问题。

移动设备营收主力

移动设备依旧是营收的最大贡献因素。然而在这一时期,品牌公司新推出的智能手机不再将耳机转接头作为标准配置。这使得公司的业绩出现了下滑。由此能够看出,移动设备市场的变化速度很快。这种变化对供应商的影响极大。哪怕移动设备在营收方面占据着主力地位,也很难抵抗产品配置调整所带来的冲击。

通讯市场有增有减

在通讯基础设施终端市场中,终端客户清理数据中心设备库存。这使得CPU插槽产品业务量减少,记忆卡插槽产品业务量也减少。不过,光模块需求增加,使得相关业务有增长。即便如此,整体市场营收还是同比减少了3.0%。市场需求不稳定,对业务的影响很明显。

电子市场业绩下行

计算机及消费性电子终端市场,由于游戏机新机种取消了滑轨,业务量减少了。由此产生的营收,跟去年同期相比,减少了21.5%。这表明该市场竞争很激烈,产品设计一旦有变化,就容易让供应商的营收受到影响。所以企业要密切关注市场动态,及时调整业务。

汽车医疗营收大增

汽车、工业以及医疗终端市场营收同比增长了100.5%。这是因为汽车应用相关领域进行了研发。并且在2018年下半年并入了夏普车载摄像头等业务。这表明企业通过并购以及技术研发推动了业务拓展。同时汽车医疗领域需求的增长为企业带来了新的增长点。

家庭配件增长显著

收购了Belkin International。这使得智慧家庭市场业务显著增长。同时智能配件市场业务也显著增长。在这一时期内。智慧家庭市场业务营收同比增加了3235.9%。智能配件市场业务营收同比增加了662.9%。这表明收购优质资产对业务的带动作用很明显。也显示出企业在新兴市场的拓展有了初步成效。

市场预期与竞争

集团预计终端市场依旧是营收的主要来源。通讯基础设施由于高速光学产品有预期增长。销售组合发生变化会带动营收以及利润率增长。不过在需求端形势良好的情况下。许多企业进入市场。行业竞争变得更加激烈。企业需要提升自身竞争力来争取份额。

券商评级与风险

广发证券预估,在5G阶段,通信领域光模块市场规模能达到547亿元。高盛首次给出鸿腾“买入”评级,目标价格是4.5港元。然而,鸿腾存在一些风险。比如,400G光收发器价格下降快。而且,其被采用的速度慢。另外,Belkin盈利能力提升慢。所以,鸿腾未来盈利情况仍有不确定性。

行业整体观察

交银国际觉得,智能手机摄像头依旧是市场偏爱的子行业。不过,半年度业绩期快要到了,多数智能手机零部件公司的毛利率面临压力。预计鸿腾在2019年到2021年,收入和每股盈利会分别按照12%、14%的复合年化增长率增长。其毛利率也会因为产品结构转变而得到改善。企业发展存在一定机遇,不过也会受到行业整体环境的影响。

你觉得鸿腾精密能不能战胜当下遇到的风险?能不能实现业绩大幅增长?欢迎在评论区留言说说你的看法。也请点赞并分享本文,让更多人知晓相关信息。

Trust Wallet以其强大的功能、安全性以及用户友好的界面,成为众多加密货币用户的首选钱包。无论是新手还是老手,都能在Trust Wallet中找到适合自己的管理方式,为数字资产的管理提供了极大的便利。通过这款钱包,您可以轻松、安全地掌握自己的加密资产。