发达国家通胀率长期下降趋势或将逆转:大摩报告揭示新一轮通胀风险

trust 2025年1月11日 08:06:48 trustwallet安卓版下载 1418

长期低通胀在发达经济体中较为普遍,这一现象值得关注。其中,诸多复杂因素交织,关联着不同群体的不同境遇,矛盾与问题频发。同时,它也影响着未来经济政策的走向和金融资产分布。

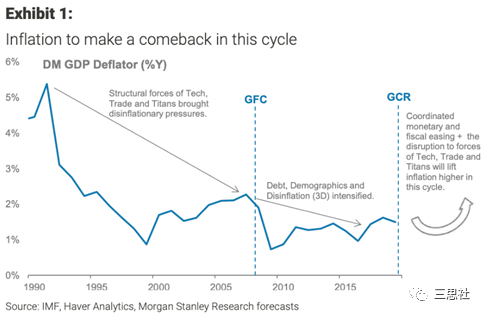

发达经济体通胀率下降的历程

自90年代开始,发达国家的通胀率降至大约2%,并且逐年有所下降。在此后的几十年里,这一变化逐渐对全球贸易的格局产生了影响。比如,欧美地区持续降低进口关税,导致东南亚等地的商品大量进入其市场。从上世纪90年代至今,这一时期内,包括中国和印度在内的亚洲国家因国际贸易环境改善而受益。企业间的竞争愈发激烈,产品价格也随之下降。

在发达经济体通胀率降低的背后,科技进步起到了关键作用。它提高了生产效率,减少了成本。借助新型科技手段,各国生产企业得以在全球范围内优化资源配置,寻觅更经济的生产要素。比如,互联网技术使得跨国采购变得更为简便。

欧美企业应对策略

欧美企业为了寻求新的增长动力,纷纷投身海外投资,这一现象已变得普遍。比如苹果公司,就将大量产业链转移到亚洲,主要是为了利用那里低廉的劳动力成本。自2000年以来,亚洲在人力和原材料成本方面的优势愈发明显。

这种将海外投资用于产业链转移的做法,显著降低了生产总成本。众多欧洲服装企业选择将生产基地迁至印度或孟加拉国,在此过程中,当地廉价劳动力得到充分利用,同时节省了运输费用等额外支出。

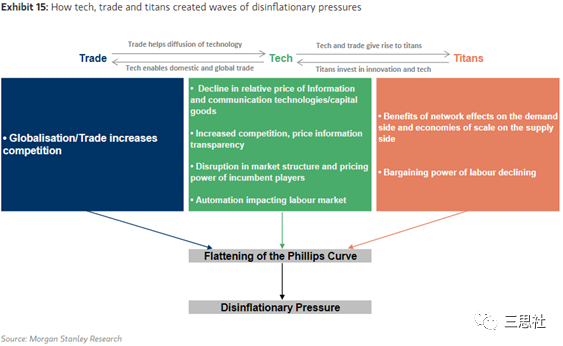

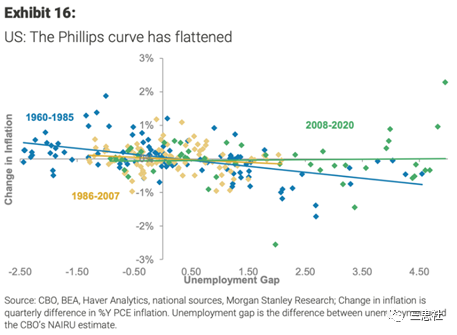

失业率与通胀关系的背离

菲利普曲线所揭示的失业与通胀间的联系,在现今的发达经济体系中显得格外异常。失业率持续走低,而通胀水平却几乎维持原状。这实属一种异象。以德国为例,该国失业率近年来稳步下降,但物价上涨并未出现显著变化。

这种现象产生的原因与工资构成有关。那些拥有巨额财富的顶尖企业和富裕家庭并未显著提升他们的消费或投资。即便失业率下降给他们带来了收入增长,这些富裕群体仍旧坚持原有的消费和投资模式,并未如菲利普曲线理论所预测的那样增加消费,推动物价上涨。

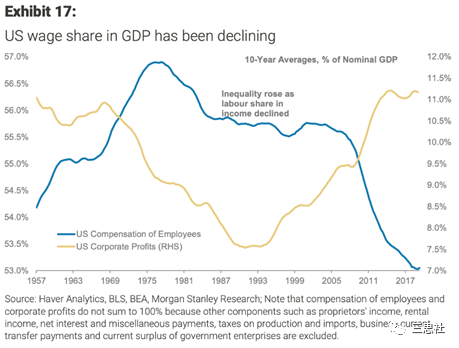

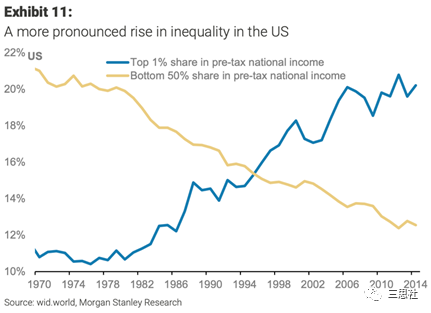

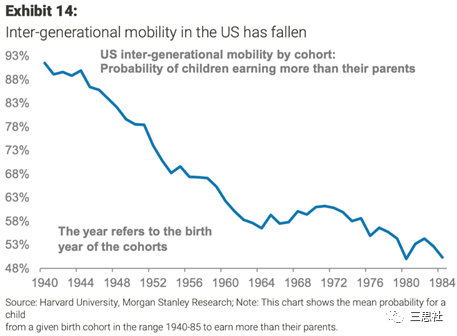

社会影响与贫富差距

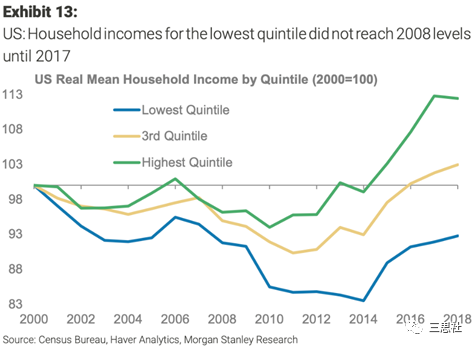

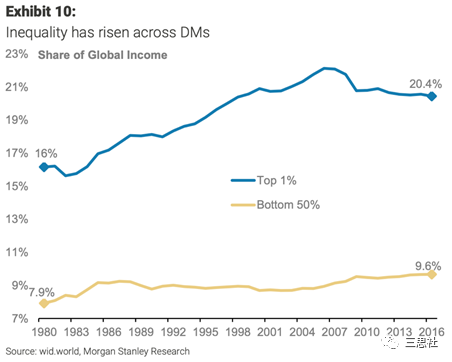

社会总储蓄减少,投资需求不足,导致实际利率下降。在这个过程中,美国的高端阶层从中获利。特别是当美联储大举买入金融产品,包括公司债券等,这些资金便流入到大型企业等精英阶层手中。

普通民众,尤其是被称为“全世界的无产阶级们”,生活困苦。在经济不景气时,他们往往最先失业;而在经济回暖时,他们又是最晚找到工作的。这种现象加剧了贫富之间的鸿沟。以美国为例,许多底层家庭在经济波动之后,财富并未显著提升,反而债务负担加重,生活愈发艰难。

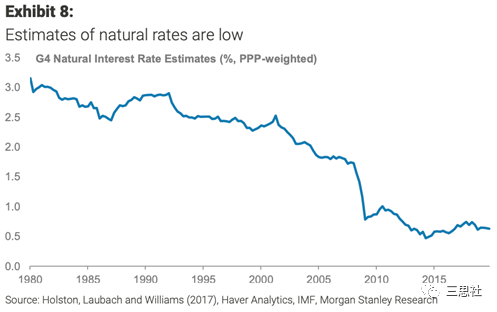

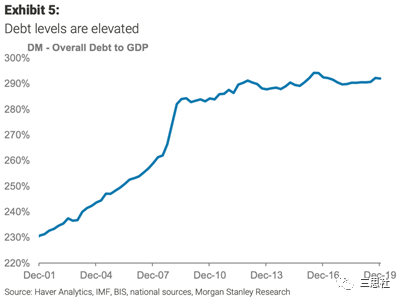

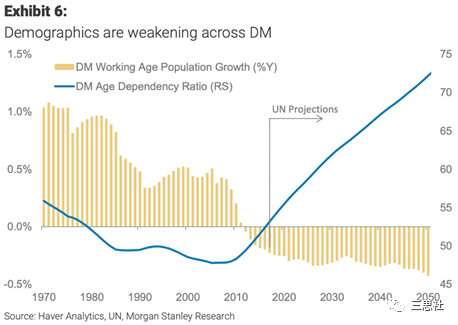

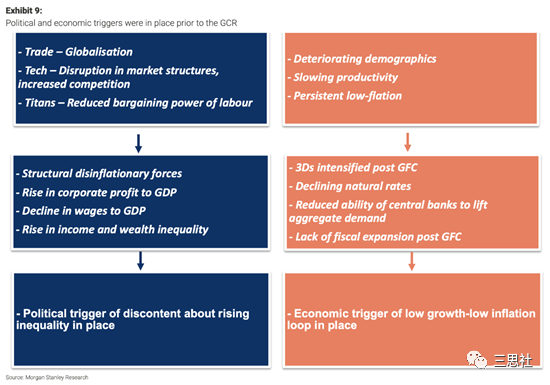

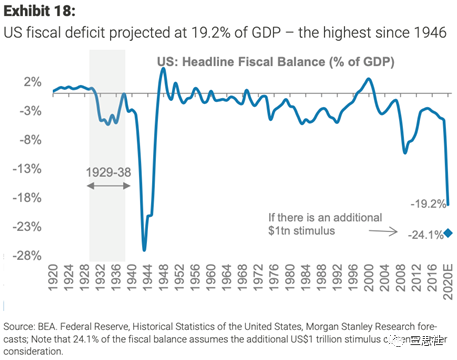

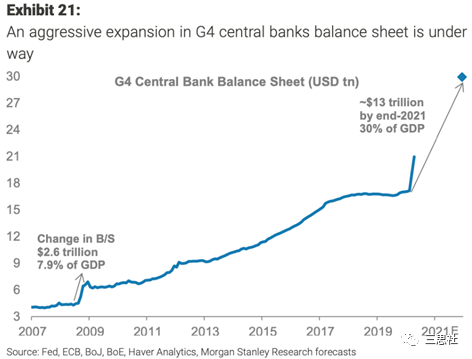

货币政策失效与财政政策转向

在这种情境中,货币政策的影响力逐渐减弱。低通胀率和低增长率形成了一个不良的循环。面对欧美地区债务不断增加、人口老龄化等挑战,经济恢复显得十分缓慢。于是,许多人开始提出,应当适当放宽财政政策。

财政政策若放宽,将产生多方面后果。比如,可以用现金援助民众,然而也可能过度干预劳动力市场及商业运作。以某些欧洲国家的救助方案为例,虽然对企业给予了支持,但监管过于严格,反而不利于效率提升。

金融资产在高通胀下的表现

未来可能会遭遇高通胀和货币供应增加的情况,这时某些金融产品值得关注。以黄金为例,它在历史的高通胀时期,往往能维持其价值。在过去的20年间,央行实行的量化宽松政策使得股市受益良多,吸引了大量资金流入。

新兴市场国家的货币在全球经济增长强劲且通货膨胀有所上升的时期,通常能保持良好的表现。在以往,一些新兴市场国家的货币在全球经济状况良好、通货膨胀略有上升的时期,其汇率往往呈现上涨趋势。通过研究这些金融资产的发展趋势,投资者可以据此在未来经济环境中合理调整其资产配置。

在这种错综复杂的经济环境中,你打算怎样调整你的投资策略或是消费态度?欢迎大家在评论区交流讨论,同时别忘了点赞和转发这篇文章。