广发证券郭磊:2020-2022年中国名义GDP复合增长率7%,权益资产低估待重估

trust 2025年2月24日 19:22:35 trust钱包app下载 338

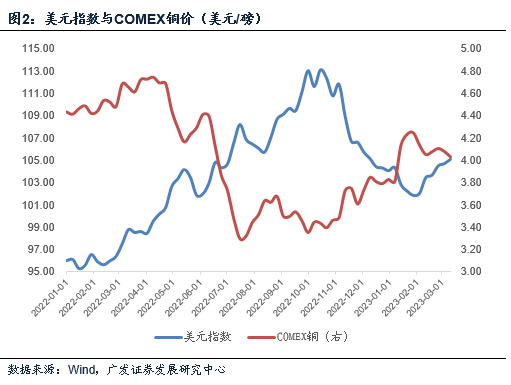

文章一开始就提到,2022年10月美国国债利率和美元汇率达到了最高点。在此期间,那些对这一变化反应敏感的资产,如成长型股票和有色金属,其表现尤为突出。这些影响和背后的原因,值得我们仔细探究。

敏感度高的领域

成长型权益资产对美债收益及美元指数的顶点反应较为显著。自2022年10月起,以科技股为主的成长股波动加剧,例如某知名科技公司股价当时明显攀升。同期,有色金属如黄金、铜等价格走势亦与二者顶点密切相关,多地期货市场数据揭示价格变动明显。

权益资产历史表现

根据历史数据,2005至2021年间,我国名义GDP的年均复合增长率达到了12.2%,而万得全A的年均复合增长率则为12.7%,两者相差无几。然而,到了2022年10月31日,万得全A指数的三年复合增长率却只有1.9%,这表明当时权益资产价格被低估,与正常经济增长应有的涨幅存在较大差距。

自上而下视角风险

海外加息幅度超出预期,这构成了一项重大风险。一旦加息超出预期,全球多数长期资产的价值将面临下调,特别是新兴市场国家的债券市场,可能会遭遇资金撤离。欧美地区若发生快速衰退或金融市场的意外事件,将导致外部需求减少和风险偏好降低,进而影响全球贸易及资产价格。

GDP目标的影响

政府工作报告把年度GDP增长目标定在5%上下,这表明了追求高质量增长的意图。从资产价格的角度来看,金融市场需要密切关注后续的信号,以便为判断政策强度和增长趋势提供依据。根据之前的报告,GDP增速有可能超过普遍预期,再加上年初信贷力度加大和信贷结构优化,经济的内在增长动力依然强劲。

流动性环境变化

自年初起,狭义流动性资金利率的中心点有所上升,尤其在二月这一现象更为突出。实际利率的合理水平使得降低利率的可能性减小,这对于解读流动性状况是一个关键信号。考虑到之前的状况,这些流动性变化同样在影响着资产定价以及市场走势,资金流动将在不同资产之间重新分布。

未来资产反应特征

逻辑上分析,若美债收益与美元指数再度同时达到高点,资产市场的反应可以参考2022年10月的情况。届时,成长型股票可能面临波动,同时带来新的机遇。有色金属的价格也将出现变动。政策的利好释放有助于稳固对中长期增长的预期,提升市场的风险承受意愿,进而对资产价值产生支撑作用。

说了这么多,大家都在思考,当美债收益率和美元指数再次同时达到高点,哪个行业的资产将最为抢眼?欢迎在评论区留言交流您的看法。觉得这篇文章有价值,别忘了点赞和转发!